Twitter

Twitter Facebook

Facebook Flickr

Flickr RSS

RSS쉽게 읽는 자본론 06- 확대재생산

확대재생산 - 독점자본의 형성

자본주의의 일상적인 확대재생산 방식을 알아보자. (이윤율 200% 가정)

생산설비를 갖추고 원료비와 인건비로 50만원을 투하, 100만원원의 이윤을 남겼다. 이중 자본가는 20만원만을 소비하고, 30만원을 저축하고, 50만원을 재 투하한다. 다시 100만원의 이윤을 남기면 30만원 소비, 모아두었던 자금까지 한꺼번에 생산시간(8시간=>16시간 교대제)을 늘려 100만원을 투하한다. 200만원의 이윤이 발생, 40만원을 소비하고 생산시간(16시간=>20시간)을 늘려 160만원을 투하한다. 320만원의 이윤이 발생하면 다시 50만원을 소비하고 생산시간(20시간=>24시간)을 늘려 200만원을 투하하고, 70만원을 저축한다. 이 단계가 오면 24시간 이상 생산을 할 수 없는 물리적으로 더 늘릴 수 없는 한계점에 도달한다. 자본가는 일정규모 이상의 이윤이 모일 때까지 저축을 하며 기다렸다가 자본으로 전환, 새로운 기계설비, 공장 증축 등을 통해 생산 확대해 나간다. 이렇게 이윤을 재투자해서 자본으로 전환하는 자본의 운동을 ‘축적’이라 한다.

|

|

빵 |

밀가루 |

제빵 |

노동시간 |

가치 |

임금 |

잉여가치 |

유기구성 |

이윤율 |

잉여가치율 |

|

A |

8 |

8 |

8 |

8 |

24 |

3 |

① 5 |

5 .3 |

0.21 |

1.67 |

|

B |

1 |

1 |

1 |

1 |

3 |

0.38 |

0.63 |

|

|

|

|

C |

1 |

1 |

1 |

0.50 |

2.50 |

0.25 |

0.75 |

|

|

|

|

D |

16 |

16 |

16 |

8 |

40.0 |

2.50 |

② 5.50 |

12.8 |

0.14 |

2.20 |

|

E |

1 |

1 |

1 |

0.25 |

2.25 |

0.23 |

0.78 |

|

|

|

|

F |

32 |

32 |

32 |

8 |

72.0 |

2.25 |

③ 5.75 |

28.4 |

0.08 |

2.56 |

|

G |

1 |

1 |

1 |

0.13 |

2.13 |

0.21 |

0.79 |

|

|

|

|

H |

64 |

64 |

64 |

8 |

136 |

2.13 |

④ 5.87 |

60.1 |

0.04 |

2.76 |

|

I |

1 |

1 |

1 |

0.06 |

2.06 |

0.21 |

0.79 |

|

|

|

|

J |

128 |

128 |

128 |

8 |

264 |

2.06 |

⑤ 5.94 |

124.3 |

0.02 |

2.88 |

A과정에서 D로, F로, H로, J로 자본은 끊임없이 기계설비를 확충하고, 기술을 개발하고, 시장을 개척하며 확대재생산을 해 나간다.

상대적 잉여가치를 예로 들었던 예로 다시 돌아가자. A의 생산단계를 개똥이라 중소기업, D의 생산단계를 소똥이 대기업이라 가정하자. 자본주의 경쟁에서 소똥이회사가 시장을 장악하기 위해 이윤을 5만5천원이 아닌 5천원만 남기기로 하고 빵 16개의 가격을 35만원에 판매를 한다고 가정하자. 그리하면 개똥이 회사 역시 울며 겨자먹기로 35만원으로 가격을 내린다. 개똥이회사는 단한푼의 이익도 내지 못한다. 5천원이라도 이윤을 남긴 소똥이회사가 다시 생산설비를 확충한다. 이에 F 방식의 생산으로 진화한다. 그렇다면 소똥이회사는 빵 16개의 가격을 34만5천원(밀가루 16+기계 16+임금 1.15+이윤 1.35 = 34만5천원)으로 내린다. 자신들은 비록 적더라도 1만3천5백원의 이윤을 남긴다. 반면 개똥이회사는 만들면 만들수록 5천원씩 적자가 생긴다. 개똥이회사는 은행의 대출을 받아 신규설비를 들여와 D방식으로 생산을 진행한다. 간신히 적자를 면한다. 그런데 똑같이 개똥이 회사가 다시 신기술을 개발해 H의 생산방식으로 진화한다. 개똥이 회사는 가격을 34만원(밀가루 16+기계16+임금 0.53+이윤 1.47=34만원)으로 내린다. 다시 소똥이 회사는 5천원의 적자가 발생한다. 결국 소똥이 눈덩이처럼 불어난 적자로 인해 폐업을 한다. 그러면 개똥이 회사는 소똥이 회사를 헐값에 인수하고, 소똥이 회사를 구조조정 한다. 그러면서 생산의 규모를 축소한다. 고정적인 수요에 비해 공급이 확연히 줄었으니 자연히 가격은 40만원까지 올라간다. 개똥이 회사는 7만5천원의 독점이윤을 가져간다. 또한 시장을 장악했으니 이윤의 절대량도 올라간다.

수치가 좀 어렵지만 반도체 시장을 보면 명백히 드러난다. 상대적으로 막강한 자금력과 기술력을 가진 S 전자는 독일, 미국, 대만, 일본 등 경쟁사들과 치킨게임을 벌인다. 위의 경우처럼 앞선 기술로 타기업들이 2G 메모리를 2만원에 판매할 때 4G 메모리를 시장에 3만원에 대량으로 내놓는다. 타 기업은 울며 겨자먹기로 적자를 감수하며 2G 메모리를 1만원-1만5천원 수준으로 내놓은다. 간신히 4G 메모리 개발에 성공해서 3만원에 내놓는 순간 S기업은 또다시 8G메모리를 개발하며 4G 메모리를 2만원에, 8G메모리를 4만원에 내놓는다. 결국 자금력이 딸린 경쟁사들 중 몇 개 업체가 넘어가는 순간 S기업은 4G는 4만원에, 8G는 8만원으로 올리며 공급을 대폭 줄인다. 도산된 경쟁사를 헐값에 인수 한다. 이것이 반도체시장의 치킨게임이다. 이 결과 S기업과 H 반도체는 세계 반도체 시장을 석권하게 된다.

독점자본의 탄생은 독점이윤을 창출한다.

이렇게 연구개발, 신기술 도입 등을 통한 확대재생산을 통해 자본의 크기를 불리는 과정을 ‘자본의 집적’ 이라 하고, 경쟁에서 패배한 기업을 인수 합병하면서 자본의 덩치를 키워나가는 과정을 ‘자본의 집중’ 이라 한다.

자본은 끊임없는 이윤추구로 생산을 확대해 나간다. 이렇게 해서 만들어진 잉여가치는 자본 분파간의 대립과 통일속에 배분을 해 나간다. 산업자본가는 주주배당이란 명목으로, 상업자본가는 유통마진이란 명목으로, 금융자본가는 이자란 명목으로, 지주자본가는 지대란 명목으로 노동자들이 생산해 낸 잉여가치를 나누어 갖는다. 아! 또 하나 국가는 세금이란 명목으로 잉여가치의 일부분을 떼어간다. 물론 차떼기 등 정치 비자금도 잉여가치에서 배분된다. 결국 노동자들이 생산해 낸 잉여가치를 가지고 자본 분파들이 나눠먹기 때문에, 때로는 각 분파들이 서로 더욱 더 많은 잉여가치를 차지하기 위한 무한 경쟁을 진행한다. 그렇지만 이번 복수노조, 전임자 문제와 같은 전체 자본의 이익이 달린 문제는 전경련, 경총 등을 통해 일사분란한 대응태세를 갖춘다.

한편 이런 독점자본은 독자적인 기술을 가지고 성장하는 중소기업을 말살한다. 이들은 중소기업을 하청계열화 시켜내고, 자신이외의 다른 독점기업과의 관계를 단절시켜낸다. 이렇게 독점기업은 하청계열화를 통해 자신들과 한배를 만든 뒤, 중소기업의 기술력을 고갈시키고, 동일품목을 2-3개 하청으로 나누고, 하청단가 후려치기, 노조 말살 정책 등을 통해 독점이윤을 창출한다.

이들은 막강한 자금력과 기술력으로 그동안 방치해 두었던 중소기업의 영역까지 침범하고 있다. 최근 논란이 되고 있던 SSM(Super SuperMarket)의 경우를 보면 너무나 잘 알수 있다. 독점 유통자본들이 이제는 동네슈퍼까지 진출해 토착 영세자본을 말살하고 있다.

시장을 독점해 타 부분보다 훨씬 높은 독점이윤을 창출하고 있다. 최근 논란이 됐던 정유사들의 LPG가격 가격담합, 이동통신사들의 통신요금 담합 등을 통한 부당이득이 바로 시장을 독점한 몇몇 독점자본에 의한 독점이윤이다. 현대기아차 역시 최근 80%가 넘는 국내 자동차 시장 장악력을 가지고 신차 판매시 수출물량 보다 훨씬 높은 가격에 판매를 하고 있다. 진입장벽이 높은 국내 자동차 시장의 특수성을 이용한 독점자본의 횡포에 다름아니다.

가장 중요한 점은 우리나라 독점자본의 경우 재벌이라는 취약한 소유구조를 가지고 있다는 점이다. 실예로 S그룹의 경우 E라는 놀이동산(여기만 지분이 50%를 넘는다)을 지주회사 삼아 수십개가 넘는 그룹 계열사를 지배하고 있다. 불과 1%가 조금 넘는 지분으로 수백조, 수천조의 그룹을 지배하고 있다. 바로 상호출자를 통해서 가능하다. 이 구조가 지속될 수 있기 위해서는 그 수많은 계열사들이 모두 안전 할때만 가능하다. 만약 그 중 하나라도 넘어진다면 그룹 전체가 넘어진다. 우리는 지난 98년 IMF를 통해 너무 잘 보아 왔다.

그럼에도 불구하고 독점자본은 풍부한 자금력으로 새로운 기술 도입을 위한 연구개발이 가능하다는 장점이 있다. 앞서 예를 든 S전자는 막강한 자본력을 가지고 치킨게임을 벌여 독일기업을 파산시키고, 대만기업을 만성적자로 만들고, 미국과 일본의 경쟁사와 큰 격차를 벌이며 완벽한 독주체제를 만들었다. 이런 것이 가능했던 이유는 독점자본으로 막강한 자금력이 뒷받침되었기 때문이다. 또한 이들은 이런 자금력을 가지고 해외시장 개척 및 해외공장 설비투자 등 공격적 경영을 가능하게 한다.

결국 독점자본에 대한 핵심은 소유구조에 대한 지주회사, 출자총액제 등 개혁과 정책결정에 대한 민주적 통제, 독점이윤 및 잉여가치 전반에 대한 법인세 인상 등 국가의 개입이 필요하다.

인터넷 신문 '아이뉴스24' 2006년 7월 30일자에 실린 우리나라 독점재벌들의 지분현황이다.

삼성의 경우 총수 일가가 가진 지분이 0.85%(작년 발표는 1.2% 정도로 올랐다)이다. 총수일가는 이 지분으로 계열사 지분을 48.52%를 보유하며, 삼성그룹을 지배한다.

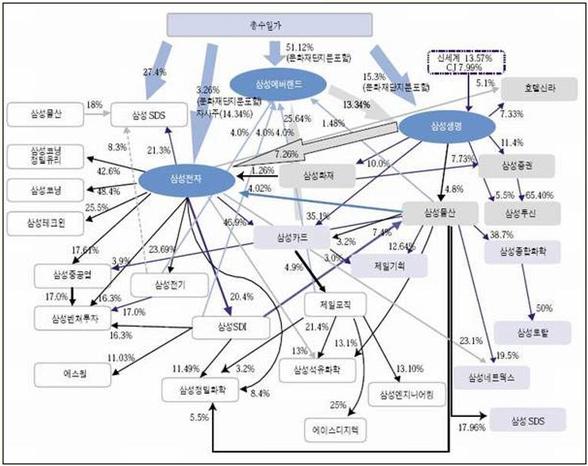

이해가 되지 않는다? 아래의 그림을 보면 이해가 된다.

총수일가가 50% 이상의 지분을 가지고 있는 회사는 놀이동산 '에버랜드'다. 51.12%의 지분을 가지고 있다. 이 지분으로 시작해서 에버랜드는 삼성생명의 지분을 13.34%, 삼성생명은 전자를 7.26%, 전자는 SDI의 20.4% 등 순환식 출자를 진행한다. 서로 물고 물리는 순환출자를 통해서 총수일가는 1%의 지분으로 전체 그룹의 50% 가까운 지분을 확보, 경영권을 행사하는 것이다. 주주자본주의를 외치는 자본주의 경제학에 있어서도 있을 수 없는 일이다.

지난 96년 IMF구제금융 당시 기아, 해태 등 유수의 재벌들이 몰락해 가는 과정에서 순환식 출자가 가장 큰 몫을 했던 것을 기억한다. 재벌사 중 한 곳이 쓰러질 경우 순환출자구조로 인해 그룹 전체가 무너져 갔다. 삼성 역시 총수의 자동차산업에 대한 욕심으로 인해 자동차 산업으로 진출이 대한민국 1위 그룹 삼섬을 몰락시킬 뻔 했다. 삼성이 몰락했다면 우리나라 경제는 엄청난 후폭풍에 시달렸을 거다.

총수 1인의 과욕이 나라 경제를 망칠 수 있는 것이다. 이런 재벌의 순환출자를 법제도로 제한하고, 의사결정에 있어 보다 민주적인 통제가 필요하다.

그러나 신자유주의가 본격화 되면서 이런 법제도에 의한 재벌의 규제가 허물어 지고 있다.

한 회사가 계열사에 출자를 할 경우 전체지분의 25% 이상을 하지 못하도록 하는 제도가 출자총액제였다. 이 출자총액제가 김대중, 노무현을 거치며 완화되더니, 이명박 정권이 들어서면서 완전히 무력화 됐다.

back to top

back to top

Recent Comments