가계의 부채가 늘고, 금융기관의 대출금리도 상승하는 반면 소득은 제대로 늘지 않으면서 가계의 채무부담 능력이 악화되고 있다. 특히

주택담보대출을 받은 가구들이 상환해야 할 원리금이

가처분소득의 20%를 넘어선 것으로 나타났다. 원리금 상환부담은 소득이 낮을수록 더욱 높아져 빚에 쪼들리는 서민들의 고통이 심화되고 있다.

1일

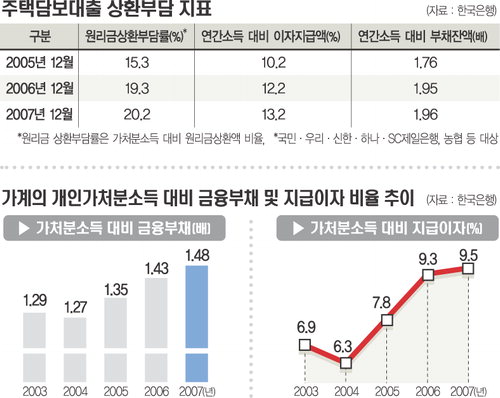

한국은행이 발간한 '금융안정보고서'에 따르면 국민·우리·신한·하나·SC제일·농협 등 6개 시중은행에서 주택담보대출을 받은 가계들을 대상으로 원리금상환부담률(DSR)을 산출한 결과 2005년 말 15.3%에서 지난해 말에는 20.2%로 높아졌다.

원리금상환부담률은 가계의 원리금 상환액을 가처분소득으로 나눈 수치로 가계가 자산을 처분하지 않고, 일상적 경제활동으로 벌어들인 소득으로 대출상환을 이행할 수 있는 정도를 평가하는 지표다. 이 수치가 20.2%라는 것은 연간 가처분소득이 1000만원이라면 202만원을 주택담보대출 원리금으로 갚아야 한다는 의미다. 한은은 "주택담보대출이 계속 늘어난 가운데 대출금리도 상승하면서 원리금상환 부담이 높아지고 있다"고 말했다.

연간소득 대비 이자지급액 비율도 2005년 말 10.2%에서 지난해 말 13.2%로 높아졌다. 차입 가계의 소득별로 보면 연소득 2000만~5000만원의 저소득가계의 원리금상환부담률은 지난해 말 현재 22.3%로 연소득 8000만~1억원의 고소득 가계(15.7%)에 비해 6.6%포인트나 높았다.

한은은 "저소득 가계는 신용등급이 낮아 대출금리가 높게 적용되면서 원리금 상환부담이 더 커졌다"고 설명했다.

실제로 저소득 가계의 대출금리는 연 6.79%로 고소득 가계(연 6.64%)에 비해 0.15%포인트 높았고, 연간소득 대비 차입잔액 배율도 저소득 가계가 2.17배로 고소득 가계(1.52배)보다 높았다.

또 가계의 금융부채 상환능력을 나타내는 가처분소득 대비 금융부채 배율은 지난해 말 현재 1.48배로 2006년 말(1.43배)보다 높아졌다. 이 수치는 2000년에는 0.91배에 불과했지만 이후 상승세를 지속하고 있으며, 미국(1.39배) 일본(1.17배, 2006년 말)에 비해 훨씬 높은 수준이다.

가계의 가처분소득 대비 이자지급부담 비율도 지난해 말 9.5%로 2006년 말(9.3%)보다 높아졌다. 한은은 "금융부채가 소득보다 더 빠르게 늘어나고, 시장금리도 상승하면서 가계의 채무부담 능력이 악화되고 있다"고 밝혔다. 주택가격이 급락하거나 경기침체로 가계소득이 줄어들게 되면 과다 차입을 한 저소득층이 심각한 타격을 받는 것은 물론 은행의 자산건전성도 크게 악화될 것으로 한은은 우려했다.

최근 댓글 목록