전세대출 제도는 고소득층을 위한 것인가?

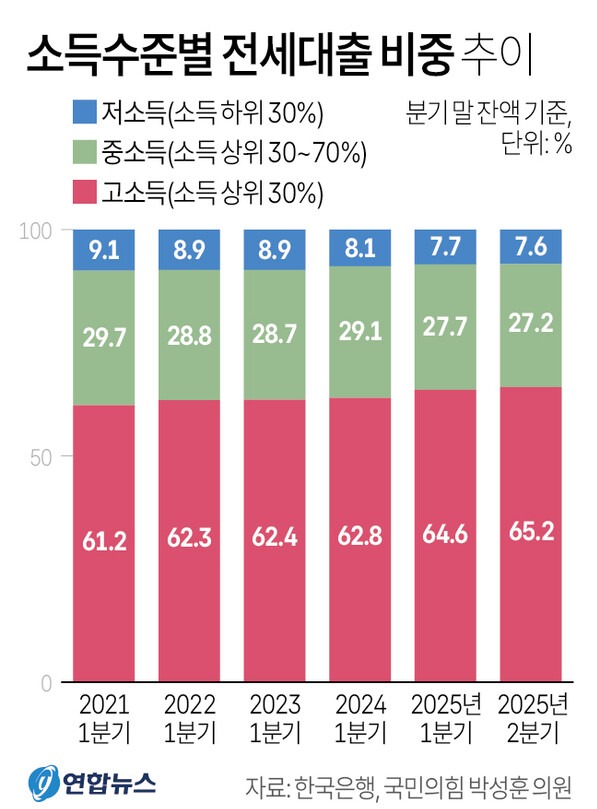

한국은행이 22일 국회 기획재정위원회 소속 국민의힘 박성훈 의원에게 제출한 자료에 따르면, 올해 2분기 말 상위 30% 고소득 차주가 받아 간 전세대출은 전체 잔액의 65.2%에 달했다. 무주택 저소득층이 자구책으로 전세대출을 찾는 경우가 많다는 세간의 고정관념과는 완벽히 배치되는 수치여서 충격을 안겨준다.

소득 상위 30%의 고소득층 전세대출 잔액 비중은 코로나19 팬데믹 이후 전셋값 상승기와 맞물려 꾸준히 높아졌다. 2021년 1분기 61.2%에서 2022년 1분기 62.3%, 2023년 1분기 62.4%, 2024년 1분기 62.8% 등으로 차츰 늘다가 올해 1분기 64.6%로 크게 뛰었다. 이어 올해 2분기 들어 65%를 넘었다.

차주 수 기준으로도 2021년 1분기 49.8%로 절반 이하였으나, 2022년 1분기 50.9%, 2023년 1분기 51.8%, 2024년 1분기 52.3%, 올해 1분기 54.0% 등으로 비중이 꾸준히 확대됐다. 올해 2분기는 54.6%로 집계됐다.

이는 소득 하위 30%의 저소득층 전세대출 비중이 잔액 기준과 차주 수 기준에서 모두 추세적으로 줄어든 것과 정반대 흐름이다.

올해 2분기 저소득 차주가 받아 간 전세대출은 전체 잔액의 7.6%에 그쳤다. 이 비중은 2021년 1분기 9.1% 수준이었으나, 2022년 1분기와 이듬해 1분기 각 8.9%, 2024년 1분기 8.1%, 올해 1분기 7.7% 등으로 점차 낮아졌다.

차주 수 기준 비중도 2021년 1분기 12.5%에서 계속 줄었다. 2024년 1분기 10.3%에서 올해 1분기 9.9%로 하락해 10%를 밑돌았고, 2분기에도 같은 수준을 유지했다.

소득 상위 30∼70%의 중소득층 전세대출 비중 역시 잔액과 차주 수 기준으로 모두 줄어 저소득층과 유사한 경향을 보였다. 결국 전세대출의 고소득층 집중 현상이 두드러진 셈이다.

이런 현상의 배경으로는 우선 2021년 이후의 가파른 전세 보증금 상승이 지목된다.

시중은행 관계자는 "주택 가격이 치솟으면서 전세 보증금도 함께 올랐다"며 "고소득층의 보증금 절댓값이 크기 때문에, 같은 상승률이라도 대출 잔액이 더 많이 늘어 비중이 커졌을 것"이라고 풀이했다.

일부 고소득층은 대출 규제 강화 전 갭투자(전세 낀 주택 구매)로 수도권 핵심지에 '똘똘한 한 채'를 사두고, 전세대출을 받아 다른 지역에서 세입자 생활을 하는 경우도 가능했다. 이쯤되면 전세대출 제도가 고소득층만을 위해 존재하는 것이 아닌가 하는 근본적 회의까지 들 지경이다.

최근 댓글 목록