1. 전략 산업 반도체

반도체는 전자기기를 구동하기 위한 전기신호 처리, 데이터 저장·기록, 데이터 연산·제어 등의 역할을 할 수 있으므로 컴퓨터, 스마트폰, 자동차, 가전제품, 유도무기 등에 사용된다. 4차 산업혁명 기술인 사물인터넷, 인공지능, 자율주행차, 서버 등에서도 반도체가 핵심기술이다.

반도체는 크게 연산·제어 기능을 하는 시스템반도체와 저장·기록을 하는 메모리반도체로 구성되며, 세계 시장 점유율은 7:3이다. 한국은 메모리반도체(D램, 낸드플래시)에서 독과점시장을 형성하고 있다.

반도체 개발은 미국의 베트남전쟁 패배 이후 본격화되었다. 미 공군은 베트남전 9년 동안 한국전쟁(3년)과 태평양전쟁(4년)보다 많은 86만 톤을 융단폭격하였으나 명중률이 10%도 되지 않았다. 이에 미국은 정밀폭격을 할 수 있는 유도무기를 개발하기 위해 반도체(연산) 개발에 집중했다. 미국은 국방연구소(DARPA)와 실리콘벨리에 엄청난 투자와 지원으로 반도체와 함께 스텔스, 드론, GPS, 자율주행 등의 기술을 개발하여 첨단기술 주도권을 장악하였다.

2. 세계화 시대 반도체 분업생산

미국은 모토로라, 인텔, 마이크론 등을 중심으로 1984년까지 반도체 산업을 주도하였으나 1980년대 일본이 전자산업에서 미국을 추월하고, 일본의 반도체 수출이 미국 시장 점유율을 높여가면서 미국 기업들은 치명타를 입었다. 이에 미국은 1985년 미일 반도체협정을 통해 일본의 공세를 차단하였다. 일본 반도체에 덤핑 판정과 관세부과, 일본내 미국산 반도체 점유율 20% 의무화, 일본 정부의 보조금 지원 금지 등을 압박하여 결국 일본 반도체 기업들이 몰락하였다. 이러한 틈새를 이용하여 한국과 대만은 1990년대 반도체 제조에서 점유율을 높였다.

1991년 소련이 붕괴하고 세계화 시대로 접어들면서 미국이 주도했던 반도체는 국제분업체제로 공급되었다. 설계는 미국이, 제조는 한국·대만이, 반도체 장비와 소재는 일본·유럽·미국이 맡게 되었다. 당시 반도체 제조는 저임금 노동력이 필요했고 인체에 유해한 요소들이 많았다. 이에 미국은 제조 공정을 동아시아로 이전하였고 자유무역과 국제분업체제에서 중국도 반도체 설계, 제조 역량을 빠르게 신장시켰다.

3. 자유무역에서 보호무역으로 전환한 미국

WTO 가입 이후 중국은 세계의 공장으로 성장하면서 첨단기술에서도 미국을 바짝 추격하였다. 중국은 2023년 반도체 생산 자급률 20%, 2022년 반도체 장비 국산화율 35%를 달성했는데, 2025년까지 70% 자급률을 목표로 10년간 160조 원 투자하기로 했다.

반면 미국의 신자유주의 세계화 전략은 세계금융위기로 한계에 봉착했고 중국의 굴기를 막지 못했다. 이에 2023년 설리번 백악관 국가안보보좌관이 미국의 새로운 경제 리더십을 제시하는 [뉴 워싱턴 컨센서스]를 발표하였다. 레이건 시대에 만들어진 기존 워싱턴 컨센서스는 탈규제, 긴축재정, 민영화 등으로 민간과 시장에 모든 걸 맡기자는 미국식 경제모델로 IMF·세계은행·WTO를 앞세워 자본자유화, 무역자유화를 추진하였다. 설리번은 기존 워싱턴 컨센서스의 과오를 지적하고, 미국 제조업을 부흥시켜 중산층이 잘 살 수 있는 기반 구축을 분명한 목표로 제시하였다. 이를 위해 인플레이션감축법(IRA), 반도체지원법, 인프라법 등을 제정하여 대규모 자본을 미국 경제력과 기술력에 투자하겠다는 것이다. 경제와 안보의 통합도 과거의 달라졌다. 중국과 패권전쟁이 가속화되면서 경제와 안보의 상호의존성이 커져 안보 측면에서 믿을 수 있는 동맹국끼리 경제블록을 형성한다. 또한 팬데믹, 러시아-우크라이나 전쟁, 기후변화, 미중무역전쟁 등에서 경제를 시장에 맡겨두는 것에 반대하고 복잡한 문제에 개입할 큰 정부를 주장한다. 실제 바이든 정부는 제조업 육성의 산업정책을 적극적으로 펼치고 있다. 동맹국과 우방국을 중심으로 블록을 형성하고 미국과 가치를 공유하지 않는 권위주의 체제 국가에는 울타리를 높이 치겠다는 것이다. 결국 세계경제 질서는 30년간 지속된 세계화와 자유무역이 막을 내리고 대략 2022년부터 탈세계화와 보호무역으로 전환하였다. 미국은 유럽에서는 NATO와 미·EU무역기술위원회로, 아시아에서는 AUKUS(미국, 영국, 호주)와 인도·태평양경제프레임워크로 군사·경제적으로 중국, 러시아 등을 봉쇄하고 있는데, 최근 AUKUS에 일본과 한국의 참가를 추진하고 있다. 미국의 핵심 전략은 반도체, AI, 슈퍼컴퓨터 등 첨단기술이 중국 등 우려국으로 유출되는 것을 막는 것이다. 물론 교역액이 916조 원(2022년)이나 되는 미국과 중국이 완전히 등을 돌릴 수는 없다. 범용 상품은 빗장을 풀되(디리스킹), 반도체 등 핵심기술은 디커플링 하겠다는 것이다.

4. 미국의 반도체 공급망 재편

미국은 중국의 추격을 차단하기 위해 ①2019년 화웨이를 우려거래기업에 포함하고 해외직접생산품규칙을 적용하여 제재하였다. ②2022년 8월에는 반도체지원법을 제정하고 5년간 527억 달러를 지원하여 미국으로 반도체 생산을 이전하고 있다. ③2022년 10월에는 포괄적 반도체 수출통제 패키지를 도입하여, 고성능 슈퍼컴퓨터, 반도체 제조장비에 대한 우려국 수출을 통제하였다, 한국은 D램 18나노미터 이하, 낸드플래시는 128단 이상이 적용된다. ④미국 상무부 산업안보국은 2024년 1월부터 범용반도체까지 수출통제를 적용하겠다고 밝혔다. ⑤2023년에는 중국은 배제하고 일본·한국·대만을 끌어들여 칩4 동맹을 구성하고 첫 고위급회담을 개최하였다.

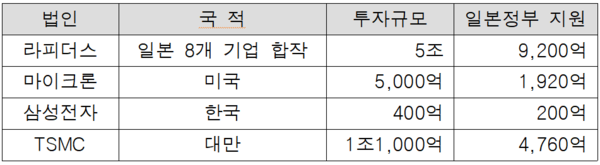

한국에 큰 타격을 주는 반도체지원법의 가드레일 조항을 보면, 한국의 현지법인은 초과이익을 미국에 환수해야 하고, 기술과 영업 정보제출, 생산시설에 대한 미 국가안보기관 접근 허용 등의 의무를 수행해야 한다. 나아가 미국 정부로부터 보조금을 받은 기업은 이 금액을 미국 외 국가에서 사용할 수 없고, 해외 우려단체와 공동연구 제한, 10년 동안 우려국에서 반도체 생산능력 확장 및 신축이 금지된다. 첨단반도체의 경우 생산능력 5% 이상 확장, 범용반도체의 경우 10% 이상 확장이 금지된다.

한국의 중국현지공장 투자 제한은 당분간 적용 유예되었지만, 미 상무부가 정기적으로 조사하며, 언제든지 기준을 새로 정할 수 있으므로, 한국 반도체산업의 자주권이 훼손되었다. 올브라이트 스톤브리지그룹의 기술정책책임자인 폴 트리올로는 “미국은 한국 기업들이 중국에서 공장문을 닫기를 원한다”고 말했다(워싱턴 KEI 세미나)

5. 한국의 반도체산업 전망

첫째. 한국경제에서 반도체와 중국 시장의 중요성은 매우 크다. 미국의 대중국 반도체 통제는 한국의 산업주권을 훼손하고 수출과 중국 현지공장의 생산능력을 크게 위축시킨다.

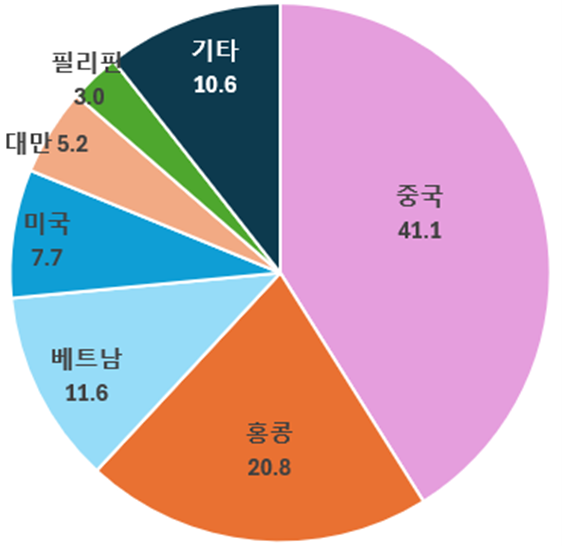

2021년 중국(홍콩 포함)은 세계 반도체 수출의 20%, 수입의 54.2%를 차지하고 있는 최대 시장이다. 2021년 중국(홍콩 포함)의 반도체 수입액 7,116억 달러 중 한국이 수출한 금액은 1,865억 달러로 26%를 차지하였다. 한국의 반도체 수출 중 중국(홍콩 포함) 비중은 60%나 된다.

한국은 반도체가 수출의 20%를 차지하며 국가 경제의 기둥 역할을 하고 있다. 작년 3월부터 올해 3월까지 누적된 무역수지 흑자 규모는 168억 달러인데, 반도체를 제외하면 동기간 319억 달러 적자이다.

최근 댓글 목록